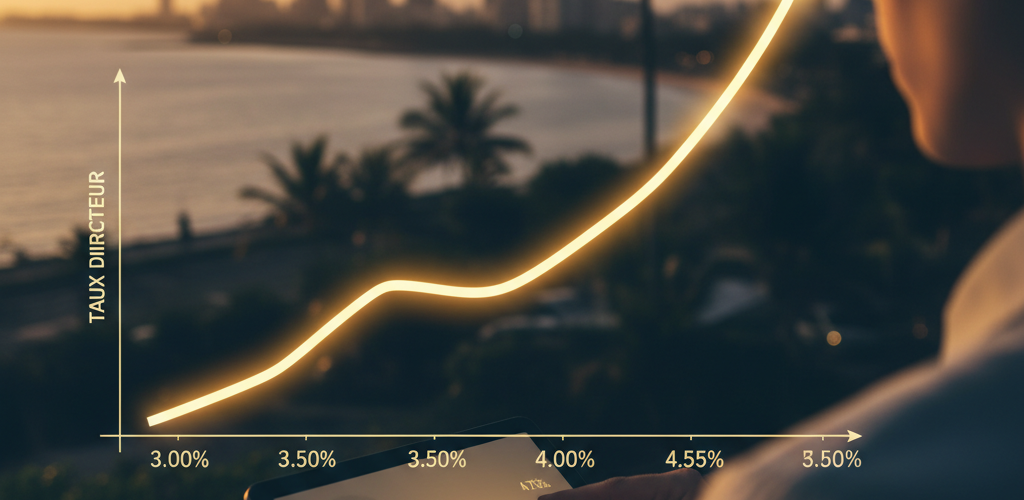

Impact sur les emprunteurs

Les ménages ayant contracté un prêt immobilier ou un crédit personnel à taux variable pourraient voir leurs mensualités augmenter. Sur un emprunt de plusieurs millions de roupies étalé sur 20 ou 25 ans, l’impact peut être significatif.

Implications pour l’immobilier

Pour les personnes qui envisagent l’achat d’un bien immobilier, les conditions de financement deviennent plus contraignantes, ce qui pourrait retarder, voire compromettre, certains projets.

Pression sur le pouvoir d’achat

Les ménages déjà fortement endettés disposeront de moins de marge pour leurs dépenses courantes, ce qui pourrait peser sur leur pouvoir d’achat et, plus largement, sur la consommation.

Impact sur les PME et investissements

Pour les PME, la hausse du coût du crédit risque de freiner les investissements et d’exercer une pression supplémentaire sur la trésorerie.

Opportunités pour les épargnants

Les épargnants pourraient être les principaux bénéficiaires de cette décision, les banques étant susceptibles d’offrir des taux d’intérêt légèrement plus attractifs sur certains produits d’épargne.